体育游戏app平台短期结构性债务风险仍存-开云电竞(中国)官方网站 登录入口

新闻动态

正文 一、2024年房地产商场:销售以价换量、投资握续探底,10月以来需求回暖、开启寻底 2024年,本轮房地产下行周期已进入第三年。从累计增速看,房地产销售、价钱、投资成见从2021年见顶之后,2022—2024年贯穿三年下行。与2021年商场高点比拟,2024年1-11月商品房销售面积、销售金额累计差异下降45.5%、47.3%,其中住宅销售面积、销售金额跌幅均已接近50%;房地产投资累计下降31.8%、新开工面积贮计下降63.2%,株连房地产施工干系建安工程投资。从当月增速看,新址销售面

详情

正文

一、2024年房地产商场:销售以价换量、投资握续探底,10月以来需求回暖、开启寻底

2024年,本轮房地产下行周期已进入第三年。从累计增速看,房地产销售、价钱、投资成见从2021年见顶之后,2022—2024年贯穿三年下行。与2021年商场高点比拟,2024年1-11月商品房销售面积、销售金额累计差异下降45.5%、47.3%,其中住宅销售面积、销售金额跌幅均已接近50%;房地产投资累计下降31.8%、新开工面积贮计下降63.2%,株连房地产施工干系建安工程投资。从当月增速看,新址销售面积增速呈现前低后高走势,前三季度新址销售同比下降显然,但926政事局会议以来房地产新政密集出台,推动住户购房需求改善,销售出现触底反弹信号。但房地产投资仍握续低迷、土地出让收入下滑冲击处所财政、房地产企业债务风险仍需进一步化解。

(一)销售:以价换量,一线中枢城市成交回暖

9月中央明确“止跌回稳”方向,10月以来,房地产新政密集出台,房地产商场呈现积极变化。

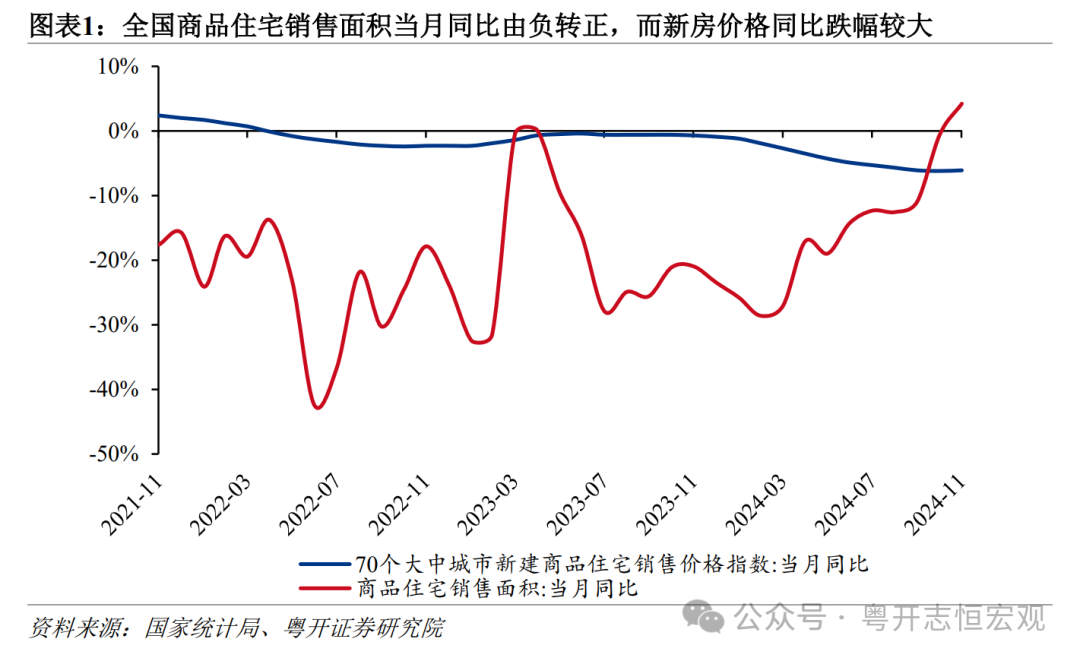

从头居看,2024年新址销售“以价换量”,销量同比在11月由负转正,而房价同比跌幅较大。从量看,增量政策诽谤购房门槛,刺激了改善性需求,新址销售显然好转。前三季度新址销售同比下降显然,但926政事局会议以来房地产新政密集出台,推动住户购房需求回升。凭证住建部数据,10—11月,寰球新建商品房来往网签面积贯穿两个月同比和环比双增长,撤废贯穿15个月下降。凭证统计局数据,11月,新址销售面积和销售额同比由负转正,差异完结正增长3.2%和1.0%;一线等重点城市销售改善更为显然,11月当月差异增长10.2%和6.8%。本年商品住宅销售面积贮计同比跌幅呈逐月收窄态势,前11月,商品住宅销售面积贮计同比-16.0%,跌幅较年头收窄8.8个百分点。从价看,全年商品房商场信心尚未全面建筑,房价同比跌幅仍较大。10月末,70个大中城市新建商品住宅价钱同比下降6.2%,跌幅立异高,11月同比降幅收窄至-6.1%;在增量政策刺激下,商场预期边缘好转,寰球新址价钱环比降幅显然收窄,一线城市新址价钱环比止跌,11月一线、二线、三线城市新建商品住宅价钱环比差异为0.0%、-0.1%、-0.3%。

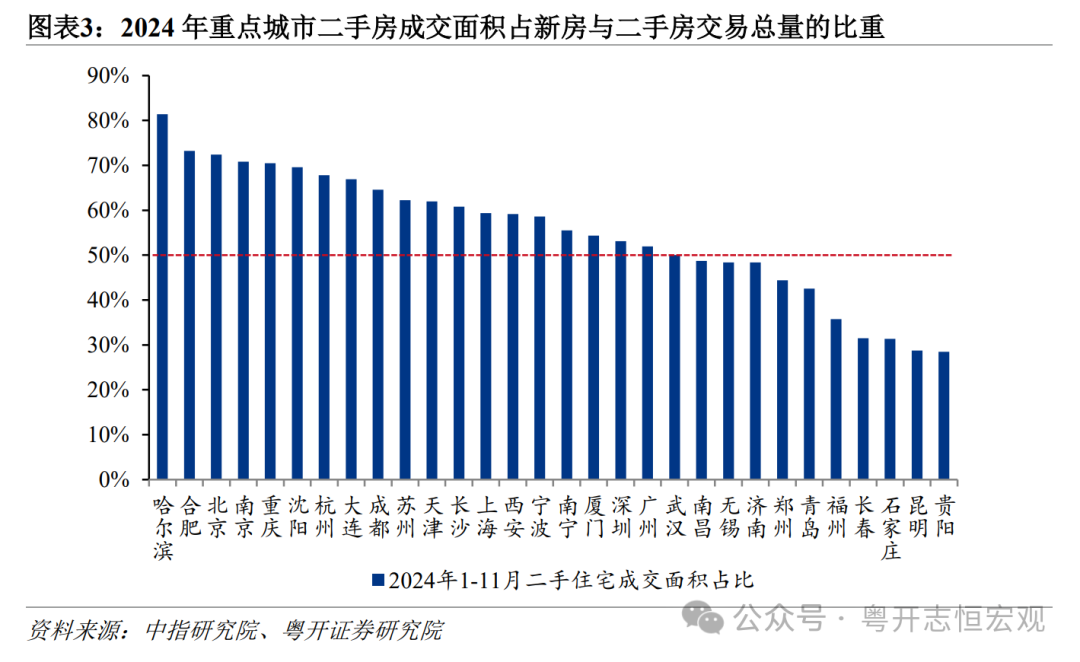

从二手房看,住户购房意愿晋升,二手房成交量及占比均显然飞腾。现时二手房成交阐扬愈加强劲,1-11月二手房来往网签总量同比完结正增长。二手房商场是楼市的风向标,二手房买家中有稀奇一部分是刚需群体,这会增加合座商场购房资金,买通置换链条进而撬动新址认购商场。一二线重点城市二手房来往握续活跃。2024年前11月,重点城市二手房来往量与占比都出现显然飞腾,寰球有20个重点城市的二手房成交面积占新址与二手房来往总量的比重超过50%。在契税、升值税减免政策落地支握下,一线城市二手房网签量在11月纷繁创出新高。1—11月深圳、上海、北京二手住宅成交套数同比差异增长59%、15%、8%,杭州、济南、长沙二手房成交增长较快。

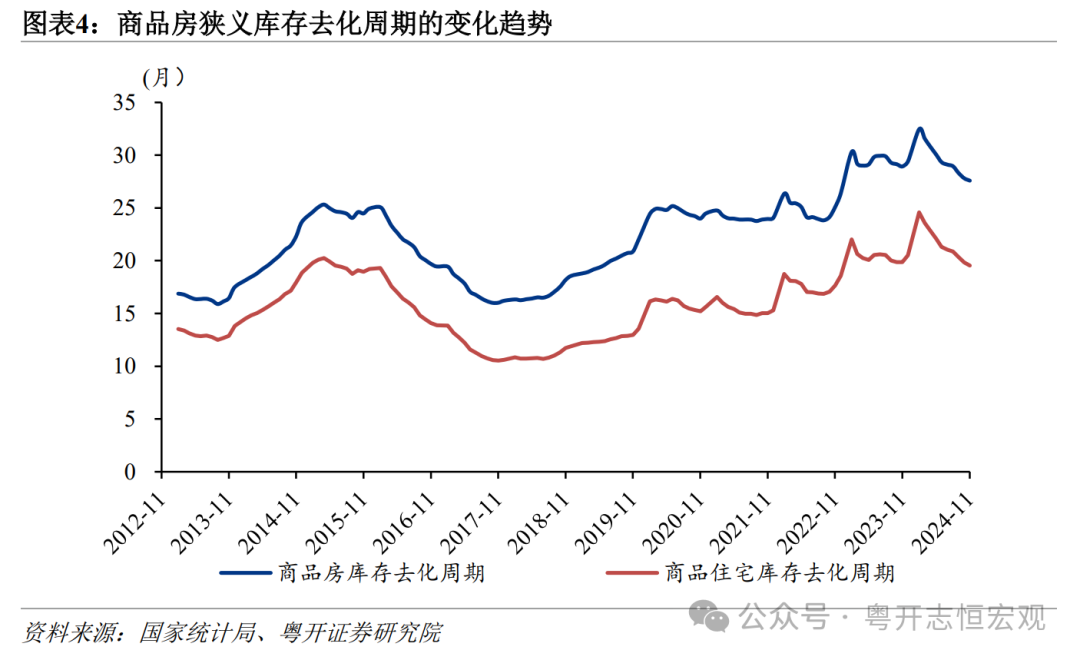

从库存看,寰球现房库存从高位回落,住宅库存去化周期好于非住宅。狭义库存范围包括已竣工待售商品房,陪伴房地产新政提振购房需求,狭义库存去化周期显然镌汰。2024年11月末,房地产待售面积贮计7.33亿正常米,较年头高位下降3.5%;其中住宅待售面积3.77亿正常米,较年头高点下降7.0%;非住宅待售面积3.56亿正常米,较年内高点下降0.2%。住宅销售回暖加速库存去化,2024年11月末,新建商品住宅狭义库销比为19.5个月,较年内高点24.6个月显然下降,但仍高于12—18个月的合理区间;而非住宅类地产库存仍处于相对高位,去化周期更长,11月末,一起商品房的狭义库存去化周期仍长达27.6个月。

(二)投资:新开工和投资增速加速下行,但从恒久看有益于减少地产供给从而完结新的供需平衡

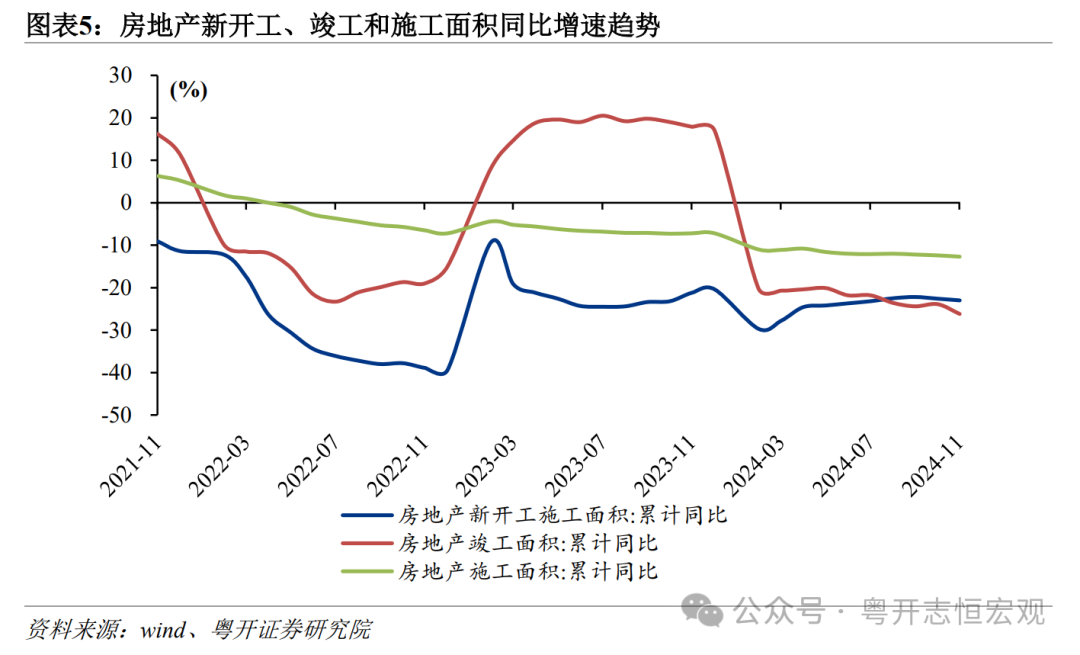

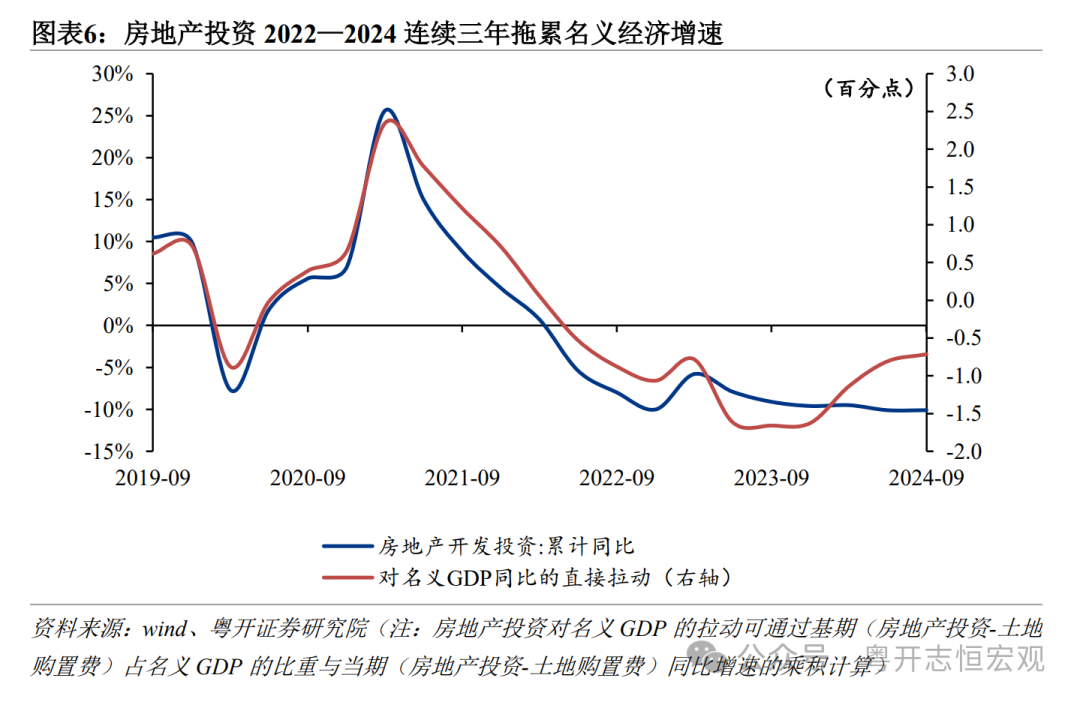

房地产征战企业“以销定产”,新开工面积和投资低迷。新址销售下滑引起房企征战业务握续收缩。2024年11月,房地产新开工面积、施工面积贮计同比差异为-23.0%、-12.7%,跌幅均进一步扩大;竣工面积同比-26.2%,主要因为上一年保交房名目勾搭基数较高。11月房地产投资累计同比-10.4%,自2022年4月以来握续负增长,房地产征战投资贯穿三年株连经济增长。2024年前三季度,寰球房地产征战投资同比下降10.1%,房地产投资(扣除土地购置费)株连口头GDP增长0.7个百分点;而2022年、2023年全年差异株连口头经济增速1.1、1.6个百分点。试验上,新开工面积降幅大于新址销售面积降幅,投资握续下滑是行业主动去库存的撤废,销售走高、投资与新开工走低对行业供需再平衡具有积极意念念。

(三)土地:待征战土地存量积压、区域分化加重

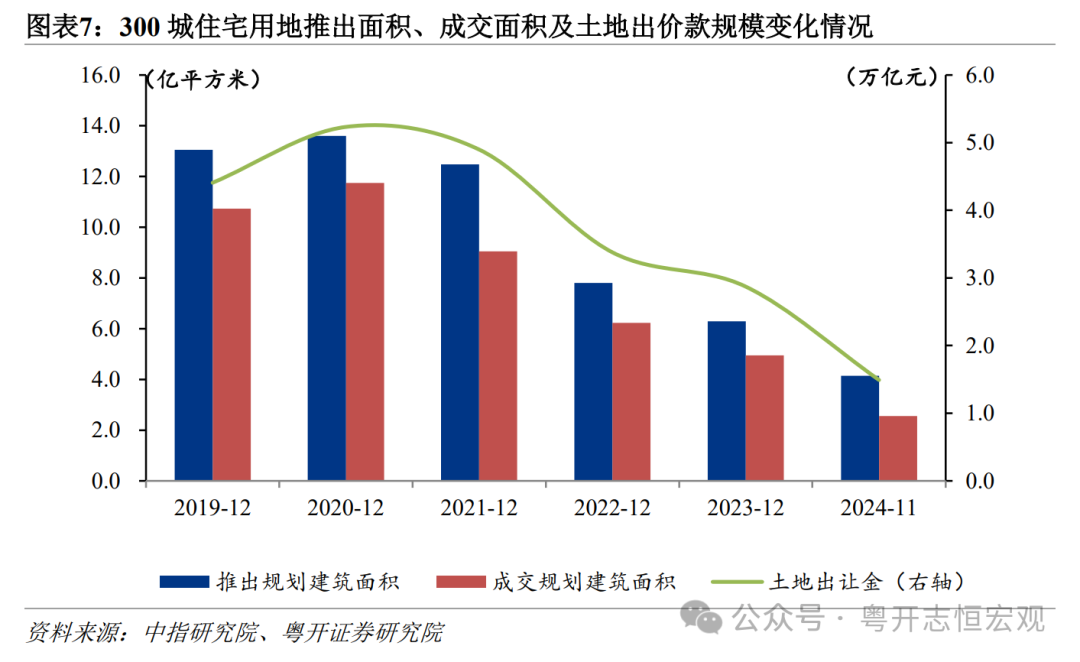

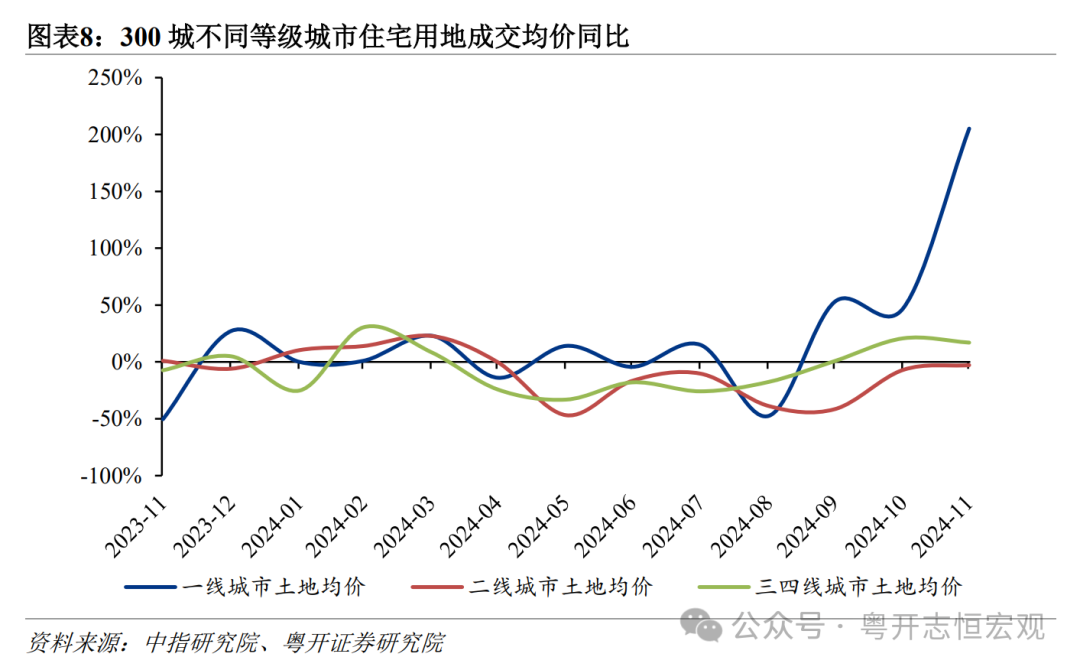

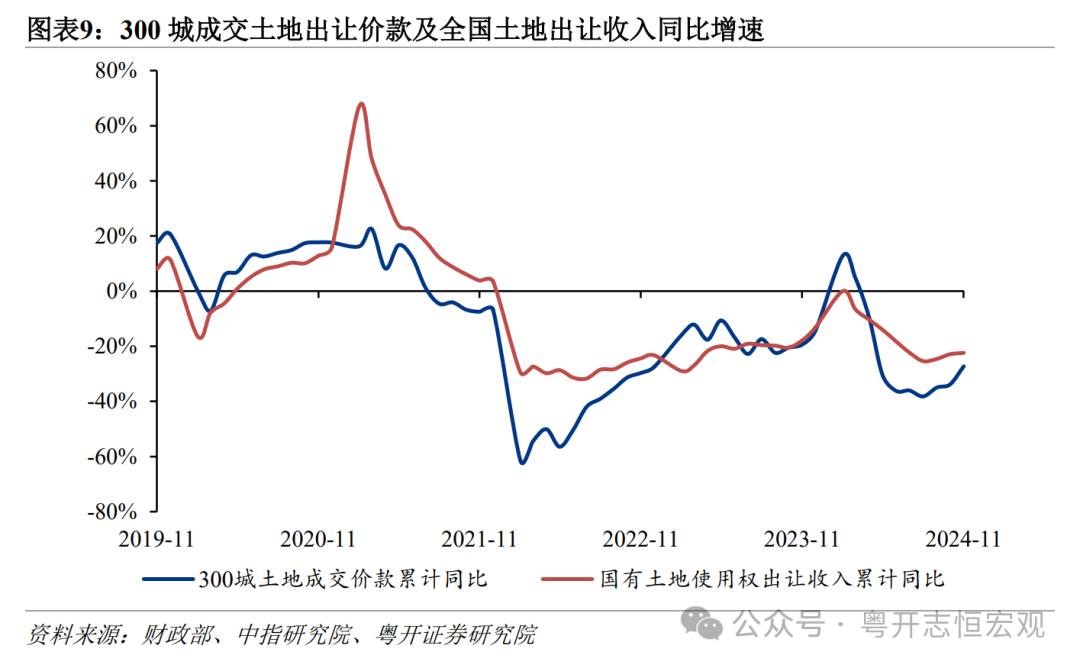

从合座商场供求看,2024年,寰球住宅用地推露面积和成交面积降幅均较大,不同区域土地商场冷热不均。一是需求端,受制于房地产商场下行,房企待征战土地库存积压,新增拿地愈加严慎,且城投国企托市拿地活动受到阻抑。二是供给端,“以房定地”要求下,多个一二线城市2024年住宅用地供给大幅下降。2024年,天然资源部落实“严控增量”,对商品房库存较高的城市暂缓住宅用地供应。南京、苏州、宁波全年住宅用地计划供应面积下降超50%。1—11月,寰球300城住宅用地推出计算面积、成交计算建筑面积差异下降30.1%、26.5%。房地产新政实施后,一线城市等少数中枢城市土地商场回温显然,但其他二线以下城市土地商场依然冷清。楼面价、溢价率等成见高慢土地商场热度区域各异较大,11月一线、二线、三四线住宅用地平均溢价率差异为16%、1.0%、1.9%。11月,300城土地出让成交平均地价、楼面价同比增长39%、48%,由负转正。由于一线城市增加中枢肠块供应,北京、上海城市拍出高溢价、高总价地块,带动土地出让价款跌幅收窄。1—11月,300城住宅用地土地出让价款累计同比下降32.7%,较1-10月收窄8个百分点;11月当月土地出让价款同比增长27.2%。

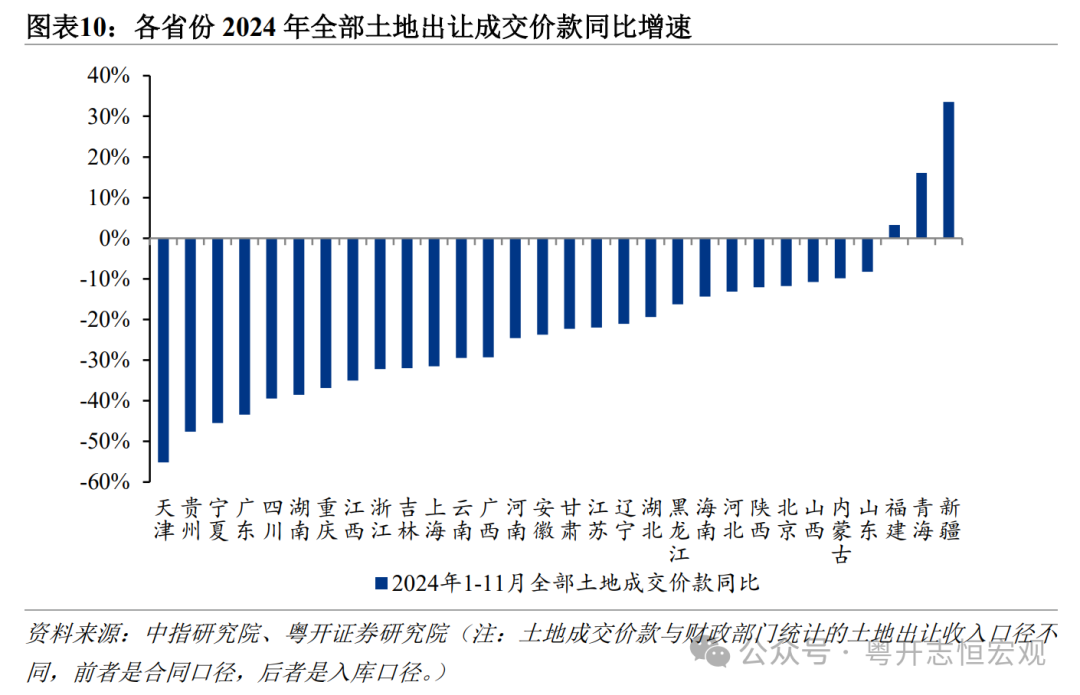

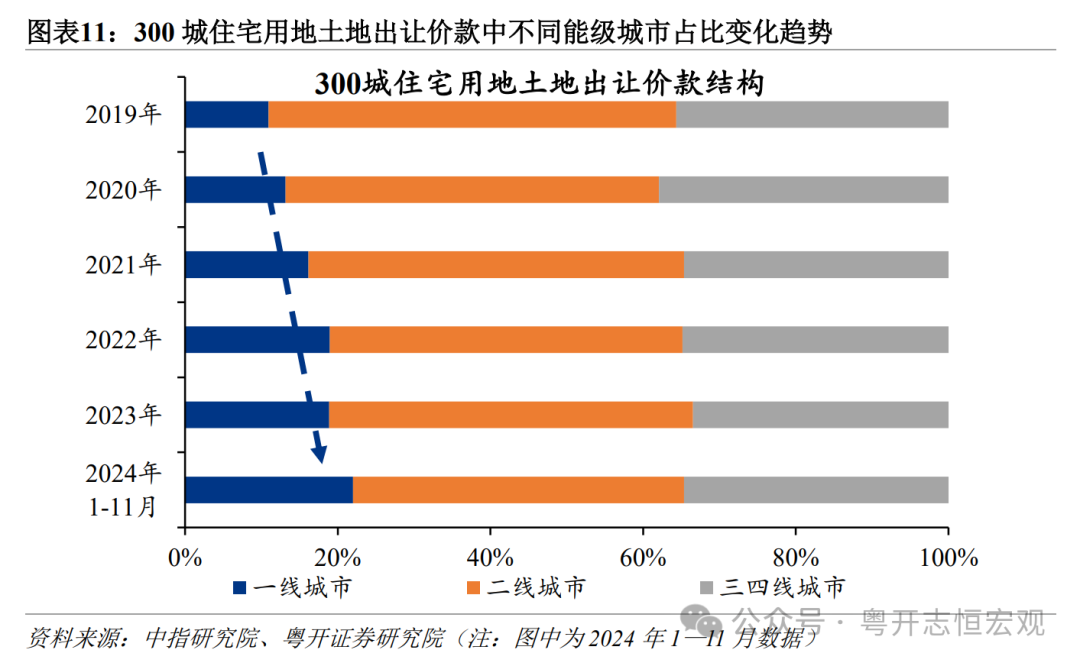

从区域结构看,寰球土地商场合座下行、区域分化加重。商品房销售株连住宅用地需求,寰球土地出让价款同比跌幅较大。2024年1—11月,300城一起土地成交价款同比下降30.5%,住宅用地出让价款同比下降31.8%。凭证中指数据,2024年1—11月,300城一起土地出让成交价款同比下降27.3%,跌幅大于财政部试验缴库的土地出让收入降幅(-22.4%)。分省份看,经济大省土地出让下行压力更大。1—11月,寰球31省份一起土地出让价款累计同比-25.1%;除新疆、青海、福建外,28个省份土地出让价款同比负增长,广东、四川、重庆、浙江土地出让价款同比差异为-43.4%、-39.5%、-36.9%、-32.2%。分城市看,一线城市中广深土地出让商场的跌幅扩大,但一线城市合座土地商场阐扬仍好于二三线以下城市。2024年1—11月,35个大中城市各样用地土地出让价款同比下降30.1%;一线城市、二线城市住宅用地成交价款差异下降28.9%、39.3%。具体来看,一线城市中,北京土地出让价款同比-12%,跌幅相对较小;而上海、广州、深圳1—11月土地出让价款差异-31%、-47%、-47%。二线城市中,除了济南、福州正增长除外,天津(-53%)、南京(-48%)、成都(-48%)、青岛(-47%)、杭州(-31%)无数城市土地出让价款同比跌幅较大。由于二线以下城市下滑程度更大,一线城市1—11月住宅用地土地出让价款占300城的份额达22.0%,较2023年晋升3.1个百分点。

从存量土地看,闲置住宅用地积压,二线城市未动工土大地积及占比较高。2024年三季度末,2021-2023年,勾搭供地22城共计成交住宅用地中,未动工地块共约930宗,成交金额共计超6000亿元。杭州、无锡、武汉、重庆等二线城市未动工土大地积超过500万正常米,占存量住宅用大地积的比重超过20%。

制约土地商场好转的身分,除了商品房商场握续调动的身分外,还有处所财政紧平衡与化债压力制约下,盘活存量闲置土地勤奋。

一是收回收购存量土地不得新增处所隐性债务,难以匡助企业改善现款流。在土地财政收入下行冲击,处所财政紧平衡花样加重,难以腾挪资金用于收购土地。面前处所政府自有财政资金对存量土地皮活的积极性不够,面前主要通过不同区域换地、出具应对单据等方式,对房企现款流的改善程度有限。何况收回收购住宅土地受到计算要求阻抑较多,翌日升值空间受限。在天然资源部“以需定购”“严控新增”的要求下,收回收购的土地再供应用于房地产征战的比例不超过50%。

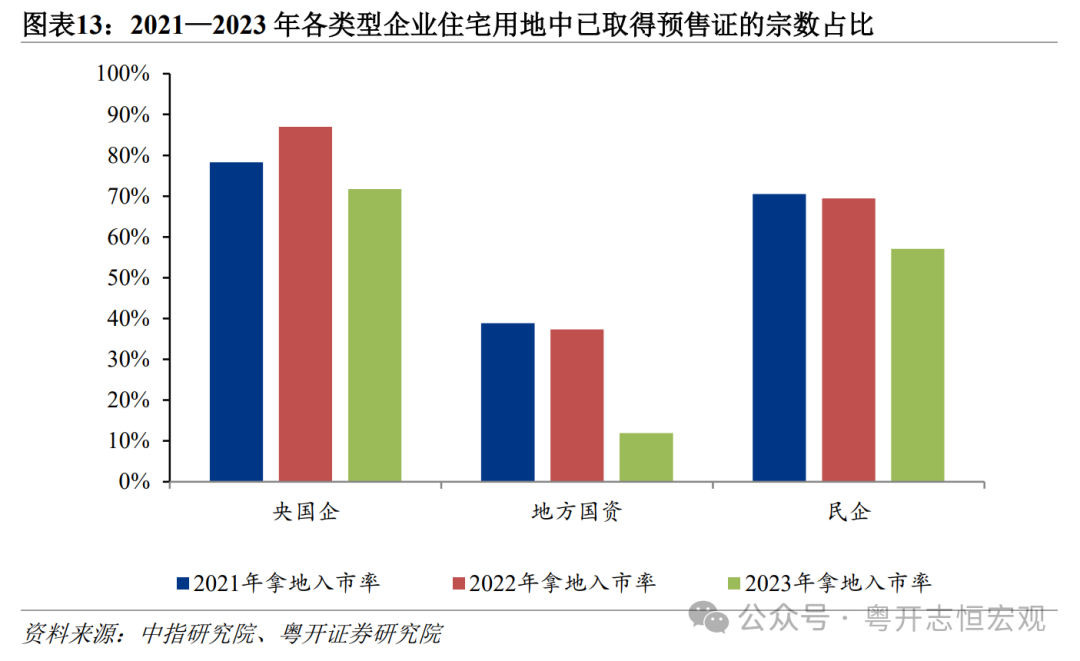

二是城投公司存量土地征战从容,盘活难度大。连年以来,城投公司拿地托底较为渊博,但由于城投平台企业征战能力有限、资金不及等身分,城投征战节拍较缓、拿地名目入市偏慢。2021-2023年,勾搭供地22城共计成交4625宗住宅用地中,适度2024年10月末,已取得预售证的2558宗,合座入市率55%。其中,处所城投与国资拿地1825宗,已取得预售证的537宗,合座入市率29%,远低于房地产企业。

(四)房企:销售和利润大降、短期偿债风险飞腾

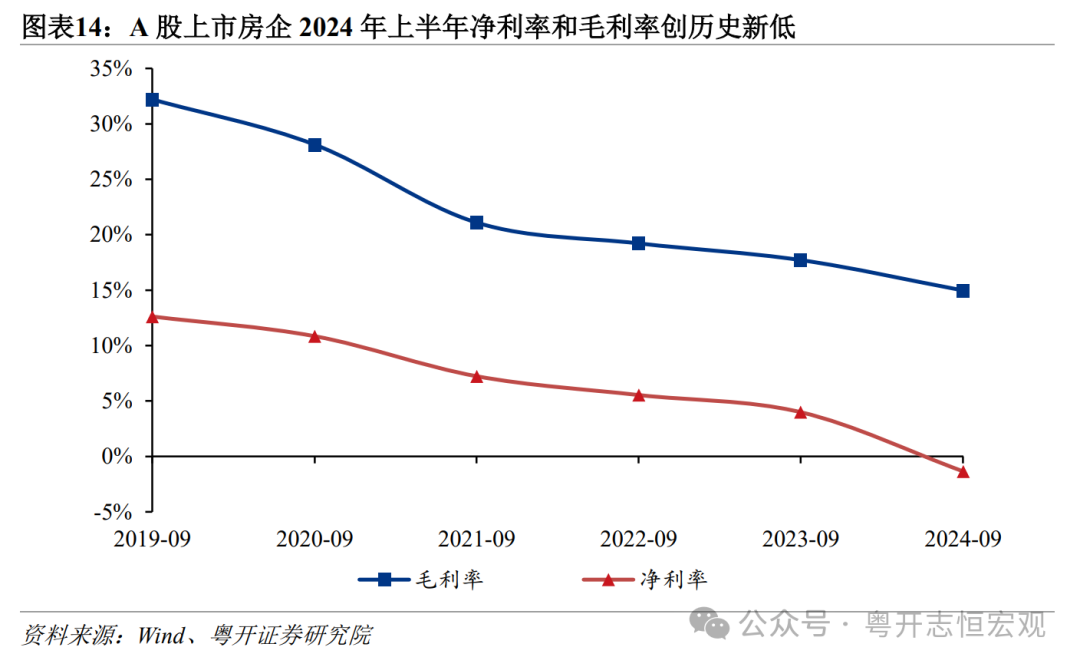

从策动事迹看,2024年前三季度房企营收和利润大降,超半数的房企出现净亏空。现时商品房商场花样依然严慎乐不雅,房企住宅销售回款限制同比大幅减少。1—11月,房企本年到位资金累计同比-18.0%,其中定金和预收款累计同比-25.2%,个东说念主按揭贷款累计同比-30.4%。从契约销售看,全行业百强房企2024年1—11月契约销售金额同比-32.9%。跟着多轮次房地产新政落地奏凯,销售金额同比降幅较一季度增速(-49.0%)有所收窄。从财报事迹看,2024前三季度98家A股上市房企营业收入同比下降23.2%,增速创历史新低。A股上市房企毛利率和净利率差异为15.0%、-1.3%,均降至历史低位,超半数房企出现净亏空。一是由于价钱扣头和渠说念促销引起收入下降。二是由于征战业务结转的主若是2022年以前的高地价名目,建形成本较高。三是征战业务财富减值,房价地价下行引起土地储备价值缩水,存货跌价准备计提增加。房企待征战土地库存积压,新增拿地愈加严慎。1—11月,TOP100房企拿地金额同比下降31.5%。

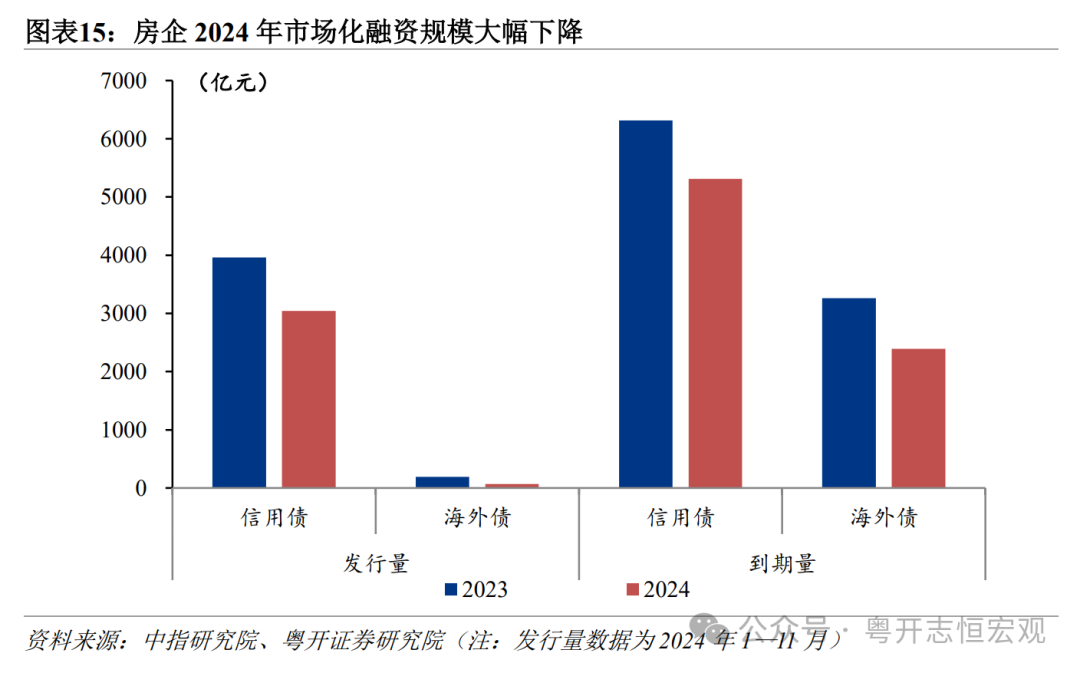

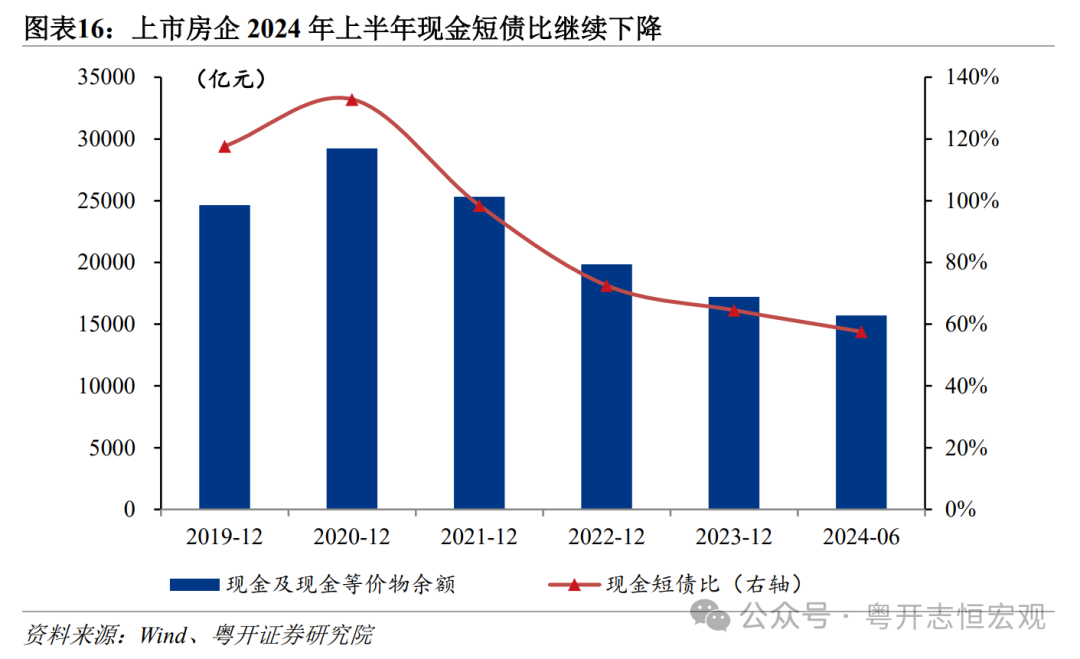

从债务风险看,房企总体债务限制压降,但房企商场化融资勤奋,现款和总计者职权等偿债资源减少,短期结构性债务风险仍存。一是房企发债依旧勤奋,公开商场新增融资大幅萎缩。2024年1—11月,房企自筹资金累计同比下降11.0%,跌幅继续扩大;房企非银融资总和(信用债、外洋债、信赖、财富支握证券)4944亿元,较上年同期下降26%;其中,信用债、外洋债刊行量同比下降23%、65%。而债务到期限制降幅更小,导致商场净融资继续大幅负增长。二是房企账面现款减少,对短期债务的保险能力下降。2024年上半年,上市房企现款及现款等价物余额较2023年末下降8.9%,而房企债务短期偿付压力有增无减,房企现款短债比降至0.58,账面解脱现款不及以遮盖一年内到期的有息欠债。

二、2024年房地产政策力度空前、撤废显然,但仍需搞定五浩劫题

2024年,稳地产政策力度握续加大,政策要点从侧重需求转向供需两头发力。需求端,2024年因城施策赋予处所更大自主权,从二线城市到一线城市落实优化住房调控政策,和洽首套和二套房贷最低首付比例为15%,诽谤存量房贷利率,减轻住户包袱;供给端,在继续扩容“白名单”名目限制的基础上,2024年盘活闲置土地成为新的职责重点,收回收购存量土地的实施确定负责公布。处所政府加浪漫度收储存量商品房用于保险房,在央行3000亿元保险性住房再贷款的基础上,财政部明确处所政府专项债和保险性安堵工程扶植资金可用于收购消化存量房,有助于盘活房企现款流,改善房企销售事迹和投资意愿;同期新增实施100万套城中村和危旧房改进,范围从超大特大城市扩围到一起地级市,加大货币化安置支握城中村改进力度,增加购房资金有助于消化存量商品房,并支握房地产投资改善。

(一)进展:收储存量房启动、城中村改进扩围

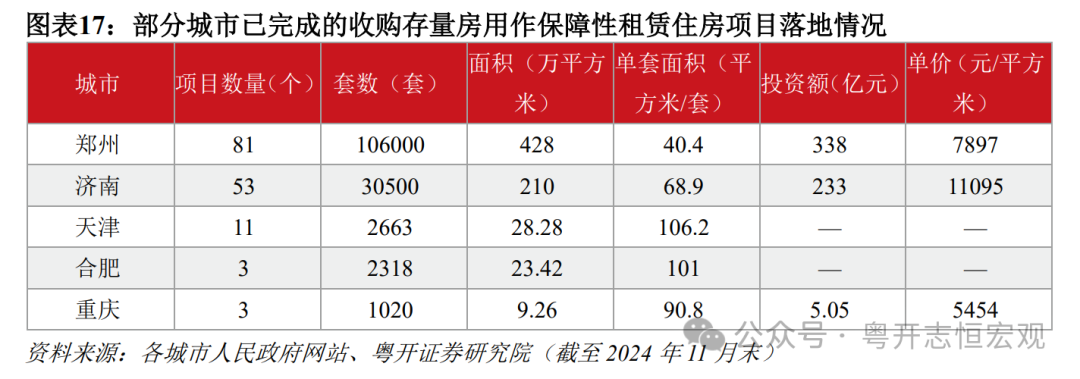

2024年存量商品房收储启动,制定收储政策的城市较多。各城市落实消化存量房产和优化增量住房的政策,运用央行再贷款政策收购存量商品房用作保险性住房。适度11月末,已有超过50个城市发布政策文献支握国有企业收储,制定房源搜集确定等,包括广州、深圳等中枢一二线城市,也有惠州、江门等三四线城市。但政策落地仍处于早期阶段,面前完成收储并转为保险房插足运营的城市并未几,仅在郑州、济南、天津、重庆、青岛等少数城市有名目落地。郑州、济南收储面积差异达428万、210万正常米,差异占10月末城市商品住宅库存的15%、21%。方式上,处所政府收储以存量未售新址为主,二手旧房的限制很少;范围上,收购的商品房多是100平米以下的小户型为主,勾搭在高库存且存在保险性住房缺口的二线以下城市;用途上,收购名目大多用于配租型而非配售型保险房。

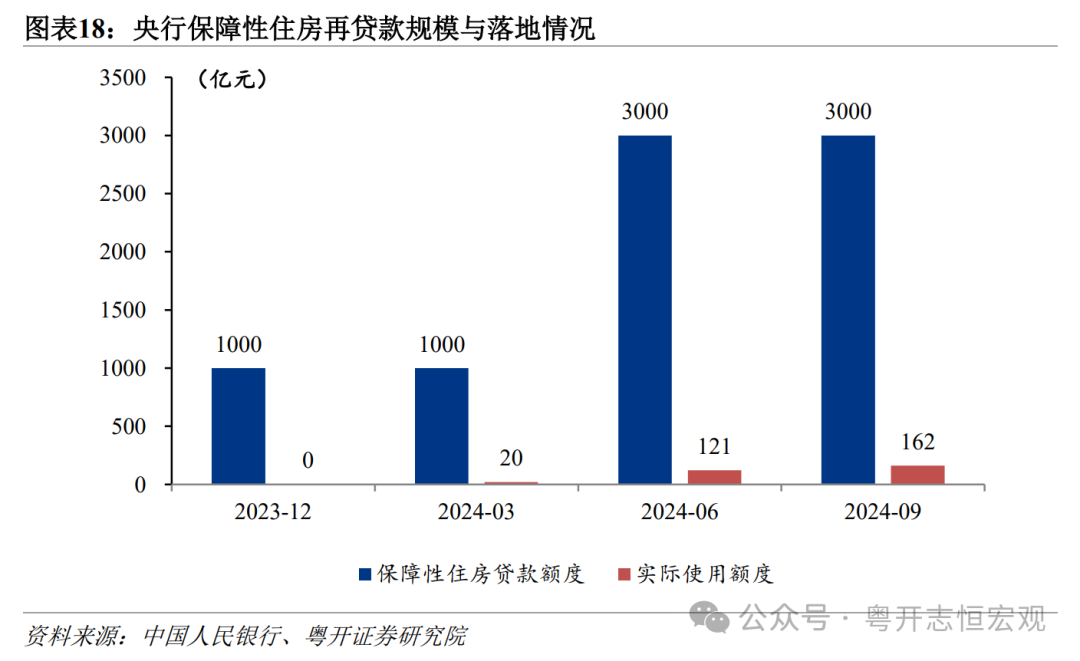

处所政府用于存量房收储的可用资金增加,收储限制有望继续扩大,对商品房销售和房地产投资提振撤废有望透露。其一,专项借债资金使用率有望晋升。6月,东说念主民银行竖立保险性住房再贷款,磨灭租出住房贷款支握计划后总和度达3000亿元。适度9月末,保险性住房贷款使用额度为162亿元,试验使用率仅约5%。9月29日,中国东说念主民银行印发奉告,将保险性住房再贷款的央行资金支握比例由60%提高到100%,增强对银行和收购主体的商场化激励。由于再贷款按季度苦求和披发,与银行贷款试验投放程度存在时滞,后续资金使用率有望晋升。其二,专项债资金用于收储存量房干系确定仍有待确定。10月12日,财政部新闻发布会奉告允许专项债用于支握收购存量房。12月16日,国常会指出要实行处所政府专项债券投向范畴“负面清单”治理,允许用于支握收购存量商品房用作保险性住房。但在土地出让收入下行冲击处所财政的布景下,具体有几许财政资金能用于收储仍有较大不确定性。

2024年,城中村改进进一步扩围,对一二线中枢城市的支握力度晋升。本年专项债投向范畴扩大,新增城中村改进、保险性住房明确纳入保险性安堵工程专项债支握范围内。10月,住建部示意,新增实施100万套城中村改进与危旧房改进,各地勾搭房地产商场花样,统筹研讨商品房的存量和增量,妥当鼓吹城中村改进货币化安置。11月,住建部、财政部结伙印发奉告明确,扩大城中村改进政策支握范围至300个地级及以上城市。货币化安置通过政府货币赔偿调动到被安置住户,并调换住户进入商品房商场购买新址,增加了购房资金、开释了购房需求,有助于消化存量商品房、促进房地产商场企稳。面前具备要求启动的锻练名目,仍主要散播在一二线中枢城市,量度接下来通过货币化安置方式实施城中村改进和危旧房改进,对中枢城市房地产销售和投资的拉动作用更大。

(二)问题:现时房地产政策仍存在五大堵点

2024年,稳地产政策撤废有所透露, 关联词房地产商场潜力是否充足需要不雅察,楼市仍濒临房价同比合座下降、房企信用风险尚未齐全化解、处所财政紧平衡等堵点。

一是房价总体仍处于下降区间,“价钱下降、销售低迷、投资萎缩”的负响应链条有待破解。本轮房地产去库存的难度大于2016年-2018年的去库存,主若是表里部宏不雅环境发生要紧变化,住户所濒临的不确定性飞腾,何况供需花样和住户预期发生逆转。天然10月一线城市二手房价钱环比反弹,但其他城市房价仍鄙人跌,且同比还未由负转正。房价下降导致住户购房趋于严慎,销售建筑的幅度与握续性受限,株连房企投资和新开工意愿,导致商场仍处于调动期,这一问题在幼稚级城市尤为凸起。

二是房企信用风险仍未灵验化解,企业现款流急切加速行业收缩。2024年现房销售远高于期房销售,标明烂尾风险仍是制约商场回稳的舛错身分,住户不是莫得购房需求,而是顾忌期房烂尾。尽管中央明确支握房地产企业合理融资需求,关联词房企销售导致策动性现款流减少,信用风险频发引起商场化融资勤奋,债务到期压力下房企现款流日益急切,对房企保交房形成严重挑战,也握续冲击住户购房信心和投资者信心。

三是宏不雅经济与处所财政濒临压力,增加了房地产商场问题的复杂性。房地产问题复杂,株连经济、金融、财政产生四百四病,加大了房地产下行问题的搞定难度。“房地产冲击处所财政-处所财政支握收储等力度不够-地产难以企稳”的轮回以及“政府浪漫收储但住户服务和购买力仍未复原”的单边发力步地亟待冲破。搞定现时房地产问题弗成局限于房地产供需本人,需要全面提振企业和住户的预期、阐扬处所政府积极性,才能透彻扭转房地产商场低迷的局面。

四是存量房收储还存在成本收益不匹配、保险房供需错位、处所政府穷苦激励三大勤奋。其一,部分城市的成本收益不匹配导致名目鼓吹有一定难度,部分城市的房钱酬报率偏低,房钱可能无法遮盖利息开销及运营爱戴成本。面前专项债收储存量商品房政策细节仍在完善中,但偿债资金开始仍要依靠名目收益。因此,处所政府收储的中枢诉求是保证国有财富升值,会尽量将较低的重置成本当作收购价,保证翌日名目收益。而企业满足参的前提是,收储后获取的现款流足以遮盖名目债务成本。政府和企业的诉求不一致,对收储价钱产生不对,导致收储名目难以鼓吹。其二,保险性住房需求与商品房库存之间的错位,保险性住房缺口较大的是一二线城市,而商品房去库存蹙迫性较高的是三四线城市。其三,处所政府穷苦饱和的激励,现时政策要求处所政府知人善任,不增加隐性债务,但无论是保管名目进出平衡,照旧三四线城市去库存,八成率照旧需要处所财政提供支握。在多重拘谨性方向观看压力下,处所政府推动房地产止跌回稳需要让位于其他方向,一朝发生方向矛盾,鼓吹收储的积极性不高。

五是房地产发展模式仍处于调动期,商场下行既有行业周期性波动的身分,也有内在结构性失衡的问题。“周期性波动”体当今:经济增长动能切换,投资收益率下行,住户收入预期弱化,加杠杆意愿下降,住户购房聘用保守。“结构性失衡”体当今:其一,东说念主口花样变化,加重房地产商场区域分化。东说念主口结构与流向各异加重城市分化,寰球住房需求减弱,但一二线中枢城市住房需求仍有相沿。东说念主口流出的城市商品房商场下降,而东说念主口流入的城市新市民住房问题未能妥善搞定,部分地区夙昔商品房超前建设,形成供大于求,商品房库存积压引起量价皆跌。其二,住户住房不雅念变化,转向租购并举。城市流动东说念主口限制增加,年青东说念主租房群体扩大,购房意愿下降。凭证贝壳计议院测算,2023年我国租出东说念主口达到约2.6亿东说念主,住房租出商场握续保握增长。租房不再是购房前的“临时性”住房聘用,而是较长一段时刻的过渡性安堵生存。其三,企业策动模式变化,开脱“三高”征战业务。夙昔房企侧目预售资金监管,浪漫开展高欠债、高杠杆、高盘活的期房征战业务。但由于商品房销售和回款降速,房企不得不毁掉“三高”的策动模式,积极转向征战与运营并重的轻财富发展模式。

三、2025年房地产花样量度:“止跌”渐进,“回稳”有望

量度2025年,中央定调“稳住楼市”,量度中国房地产商场会止住过快下降的气象,销售和投资的降幅都将有所收窄;关联词合座商场建筑“回稳”尚需时日,建筑程度取决于稳经济和去库存的政策力度。其一,稳经济才能稳地产。2025年,实施愈加积极有为的宏不雅政策,财政愈加积极支握稳地产,有助于通过经济增长带动收入增长,从而完结住户花费信心回和顺花费能力建筑,促进经济与房地产的正向轮回。其二,去库存政策握续用劲才能促进房地产商场供需平衡。2025年,专项债对存量房收储和对存量土地消化全面实施落地,央行保险房再贷款器具和“白名单”名目贷款使用到位,有助于加速房地产接近供需平衡,商品房商场量价有望于2026年全面回到正增长轨说念。

房地产“止跌回稳”不是一蹴而就的,需要政策协同发力,握续用劲,将制约房地产握续建筑的堵点一一突破。翌日商场回稳的链条,从量的回升传导到价的企稳,从销售的企稳传导到投资的建筑。从二手房止跌传导到新址销量的回升、新址房价的企稳;从商场销售量价企稳,传导到企业库存去化加速、现款流改善、拿地意愿回升、投资增速好转。销量和价钱的反弹,要依赖于住户花费信心的复原;而投资端的建筑,有待于处所财政发力盘活存量土地,带动企业拿地信心的复原。

(一)短期:2025年销售与投资降幅收窄、库存去化加速

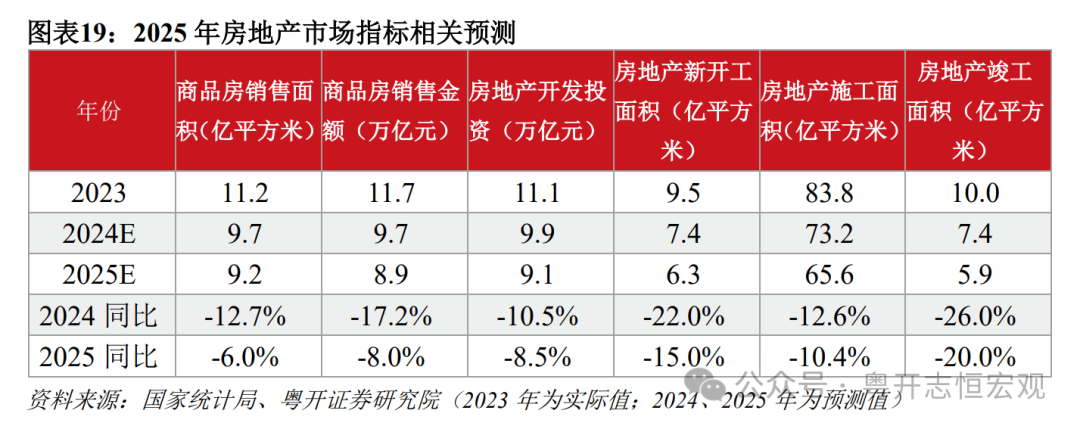

2025年房地产商场量价跌幅有望显然收窄,销售端止跌早于投资端。量度12月,新址成交将达年内新高,政策效应开释与房企加强年末营销身分促进下,2024年全年商品房销售面积同比降幅收窄至12.7%;房地产征战投资继续下降10.5%。2025年政策力度加码、购房需求开释都有助于新址销售的进一步建筑,而新楼盘供应限制依然受限,量度2025年商品房销售面积下降6%傍边。从节拍看,量度全年销售面积同比增速前高后低,一季度“小阳春”有望,销售面积同比正增长;但后续警惕“倒春寒”,由于商场供需再平衡、以及年中推出房地产新政的翘尾身分,增速量度将逐月走低。2025年投资详察度仍滞后于销售端,且存量未征战土地库存去化难度较大,新增拿地及施工投资仍将在较永劫刻保握低位,量度2025年房地产投资下降8.5%傍边;若保险房建设和城中村改进名目加速实施,将促进房地产投资降幅收窄。

从销售看,销售端跌幅深、基数低,新址销量见底有望带动房价见底。从量来看,现时新址销量低迷如故“超调”,低于恒久潜在需求,具备止跌回稳的要求。量度2024年商品房销售面积9.75亿正常米,其中商品住宅销售面积8.15亿正常米,较2021年的高点累计下降46%,已低于咱们凭证城镇东说念主口结构与城镇住房改进预测潜在住房需求(9.5亿正常米)15%傍边。2025年,愈加积极有为的宏不雅政策有望握续加强经济复苏预期,并回荡为住户收入及购房预期的回升,商品住宅去化率有望加速,量度2025年住宅销售面积7.7亿正常米,较2021年的高点累计下降约50%。2025年商品房销售面积同比有望建筑至-6%傍边,较2024年收窄6.7个百分点;一线及中枢城市新址销售放量,其增速建筑幅度有望高于寰球合座。从价来看,租售比调动到合理区间,房价继续下降空间有限。最初,2024年“以价换量”是主流,销量握续回暖,有助于带动商场信心回升,进而止住房价下降的趋势。其次,房租收益率陪伴价钱下行而上行,高于搭理商场收益率水平,翌日销售企稳有望带动房价止跌。2025年适度宽松的货币政策,利率下即将从融资端支握房地产需求,销售企稳有望传导到价钱企稳,量度2025年末寰球商品房销售均价降幅收窄至2%傍边,全年商品房销售金额同比下降8%傍边。

从库存看,销售去化加速而新入市限制减少,收储政策和城中村改进力度加大,相沿2025年存量房库存去化加速。2025年财政支握专项债保险房收储、货币化安置支握城中村改进等政策有望加速存量房去化,助力商场见底企稳。一是政策缩小推动楼盘销售去化速率晋升,而竣工和新开工继续萎缩,新入市面积将继续下降,一升一降有助于待售库存去化。二是商品房收储用作保险房加力扩面,增加可售新址销售,减少可售库存。中式适度2024年10月末商品住宅库存去化周期在18个月以上的城市,假定住宅销售保握巩固,要将库存去化周期降至12-18个月的合理水平(中式中值15个月),差异贪图各城市需要收储的面积,量度收储限制将达0.77亿正常米,稀奇于现时寰球商品房待售面积库存(7.33亿正常米)的10%傍边;假定收储价为各城市2024年商品住宅成交价的五折,量度收储需要资金限制将达0.70万亿元。三是城中村改进带动的被迫安置需求。若100万套城中村改进一起依期完结,并假定一起通过商品房安置,量度也将带动约1亿正常米级的库存去化,稀奇于商品住宅待售面积(6.75亿正常米)的15%傍边。

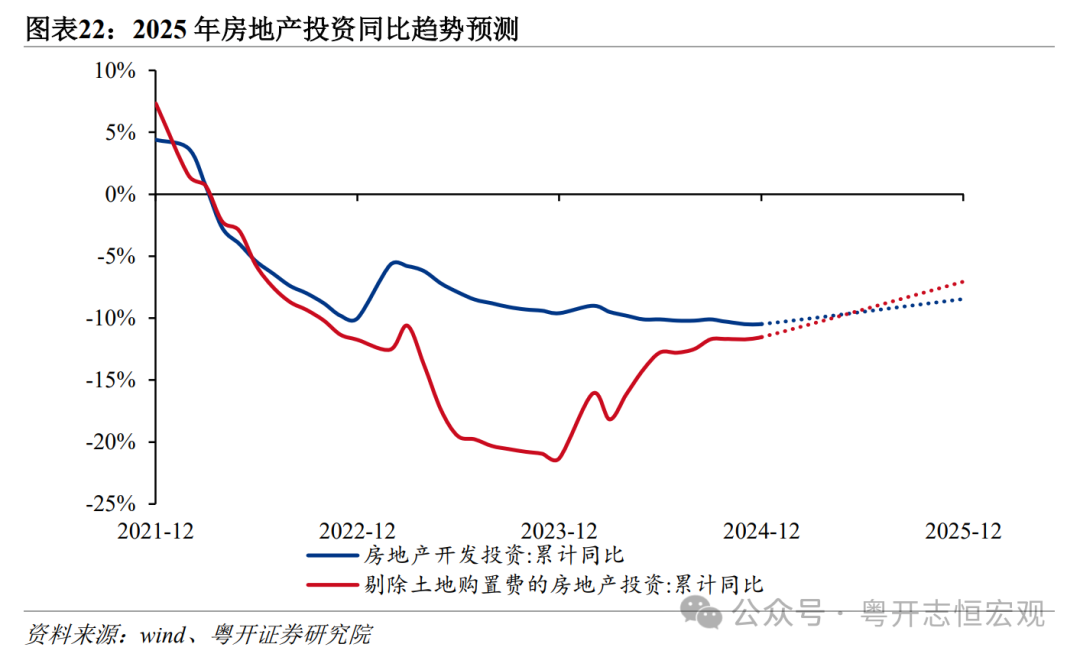

从投资看,房企事迹下行期,资金压力大,投资改善慢,新开工面积或将继续缩量。一方面,投资端滞后于销售端,在“严控增量、优化存量”要求下,房企新增拿地限制大幅减少,优先已征战名目保交楼,存量名目上市节拍延缓。另一方面,新增投资握续弱于销售,有助于加速库存周期出清,有助于行业供求再平衡。房地产征战投资主要由房地产施工干系的建安工程投资与土地购置费两部分组成。由于房企2024年拿大地积大幅减少,这对土地购置费的株连将在2025年从容透露。2025年房企施工干系的建筑工程投资显然好转,这与房企承担的保险房与城中村改进名目开工建设相关,2025年城中村改进支握范围扩大,有望支握房地产投资跌幅收窄。因此,2025年投资端或将有所改善,但回反正增长的可能性很小,量度2025年房地产征战投资同比-8.5%(2024年量度为-10.5%),而剔除土地购置费的房地产投资同比-7.0%(2024年量度为-11.5%)。

最初,土地购置费是房地产企业凭证财求试验开销程度分期交纳的土地出让金,土地购置费的走势时常滞后于天然资源部公布招拍挂撤废中的土地出让价款变化。鉴于2024年头以来土地出让价款的跌幅显然扩大,量度2025年土地购置费对投资的株连幅度也将有所扩大,2025年土地购置费同比预测值为-11.0%(2024年量度为-8.5%)。

其次,施工投资由施工面积与单元面积施工强度决定。由于房企新开工面积跌幅仍较大,量度2025年施工面积继续下降。而量度单元面积施工强度将显然增加,由于2024年末4万亿“白名单”名目贷款将一起审批完毕,2025年保交楼信贷资金对施工的支握将显然晋升。试验上2024年9月,房地产单元施工面积的投资强度同比由负转正,运转正向拉动房地产投资。

(二)中恒久:需求仍有三大相沿,土地、财税、金融政策要协同发力

中恒久而言,翌日十年中国住房需求进入结构优化和品性晋升的发展时刻。总体上,翌日十年住房需求合座呈从容下降趋势。结构上,刚性需求稳中有降,拆改更新需求相对巩固,改善性需求从容晋升。城镇化率仍将继续晋升和家庭袖珍化带动新增城镇家庭数目增加,城镇家庭户均居住面积跟着住户收入水平晋升而不断晋升,城市更新握续引发拆除改进需求,这三个要道身分组成了房地产商场的中恒久相沿。区域上,东说念主口净流入、产业竞争力强的区域住房需求将保握增长,而东说念主口净流出、产业竞争力弱的区域住房商场握续遇冷。

中恒久挖掘购房潜力需要通过构建房地产新发展模式与鼓吹新式城镇化建设来完结,翌日要执意握续深入各项轨制改造。住户购房需求仍在,促进房地产商场中恒久踏实向好需要搞定住户黄雀伺蝉。房地产问题不单是是金融、土地问题,弗成孤就地看,要从更大的视角去看,要禁受更浪漫度的财政、货币和产业政策踏实宏不雅经济和老本商场,踏实住户服务和收入,才可能着实踏实房地产商场。房地产行业处于新旧模式转型的要道期,要通过土地、财税、金融等政策协同发力,加浪漫度保供给、促需乞降稳房价。

一是尽快消除非必要的阻抑性轨范,让商品房回想商场化建树。短期而言,继续放宽一线城市阻抑性政策,推动一线城市房价企稳形成示范效应,从容带动全商场销量止跌。现时寰球仅剩北京、上海、深圳等少数城市仍在践诺限购政策,有必要进一步缩小。举例,放开郊区限购、大户型限购、商住限购,诽谤非土产货户籍购房社保年限,增增加孩家庭购房东张等。中恒久而言,落实以东说念主为本的新式城镇化策略,深入户籍轨制改造,提高户籍东说念主口城镇化率,推动基本群众服务的均等化,加大西席、医疗、养老等群众服务插足,搞定住户黄雀伺蝉,才能开释购房需求潜力。

二是统筹严控增量和优化存量,加大收储存量房和房企存量土地等支握力度。扩大收购存量商品房用作保险房的资金开始,用好用足保险性住房再贷款和专项债等支握政策。冷漠2025年安排5千至1万亿元限制的专项债额度用于支握存量房收储用作保险性租出住房,并将翌日房钱收益当作偿债资金开始,专项债额度额度主要分拨给商品房库存相对较高的城市所在省份。还可计议通过增发国债的方式,成立中央层面的“房地产踏实基金”,量度2-3万亿元,专项用于保交房、存量房收储、盘活存量土地等职责,以执意不移的决心并开释热烈的信号推动房地产商场止跌回稳。

三是调换饱读舞高品性住宅居品征战,以优质供给自负住户合理需求。冷漠凭证不同城市的去化周期以及不同地段住宅受见谅程度,将中枢肠段的部分生意用地修改为住宅用地,自负住户对好地段、高品性商品房的需求;放开郊区供地1.0容积率阻抑,优化架空层、阳台等空间以及社区群众配套要领的成见贪图礼貌;饱读舞优质优价,不再实施新建商品住房销售价钱携带等。

四是要推动存量商办用房改建为保险房,踏实生意地产商场。生意地产下降趋势尚未扭转,与生意环境与社会信心细巧干系的办公楼、生意营业用房销售仍未止跌,投资与新开工降幅仍在走扩,生意地产的库存去化周期继续拉长,稳地产政策要同步呵护住宅商场与生意地产商场,要加浪漫度盘活商办用房。饱读舞通过盘活存量非居住住房筹集保险房,关于去化勤奋的生意公寓,在自负配套群众服务要领的前提下调动用作生意住宅;关于小户型、廉价钱的生意公寓等不错当作配售型保险房;关于房企自握的生意、办公等存量用房,支握收购并改进为配租型保险房,改建名目要自负一定策动期限,保证保险房的踏实运营并幸免恒久闲置。

五是制定系统性的房企风险化解决策,分类处置房企信用风险。其一,晋升房企融资支握政策践诺撤废,作念到主体分类、名目分类,幸免一刀切,减少非住宅名成见融资阻抑。明确房企风险处置方式、处置原则、支握政策轨范、协调机构等,有益于使房地产风险尽快化解。其二,对房企进行可握续策动评估,识别系统舛错性优质房企并分类处置,关于系统舛错性优质房企或短期堕入流动性风险的房企,进行不良财富剥离,支握央国企通过股权收购、债务重组、名目合营等多种方式盘活;关于资不抵债的企业,模仿好意思国、日本处置训诲,一方面剥离优质财富独处策动,另一方面通过政府部门专设的不良财富治理机构,结伙商场机构共同完成停业重组。

六是优化商品房干系基础性轨制,深入土地轨制改造。其一,冷漠改造商品房征战、融资、销售等基础性轨制,有序扩充现房销售。其二,完善同宏不雅经济和区域发展衔接接的土地治理轨制。住宅用地供应成见与东说念主口流动挂钩,加大东说念主口流入城市与城市群的住宅用田成见,减少东说念主口外流或产业基础薄弱地区的住宅用地供应成见。一线城市用地计算挖掘优质量块,加浪漫度盘活闲置低着力地,商品房库存高企的城市继续暂停住宅用地供应,踏实土地成交价钱。其三,以城中村改进为机会,推动农村土地轨制改造。短期要继续完善国土空间计算,合理适度放宽城中村改进的土地阻抑,调动名目自握占比、拆建比等阻抑性成见,诽谤改进资金平衡难度,提高城中村改进名成见收益。中恒久要健全城乡和洽的建设用地商场,鼓吹农村集体策动性建设用地入市,与国有建设用地同权同价体育游戏app平台,促进农村土地要素流动。